水壶

水壶 餐具

餐具 锅具

锅具 刀具

刀具 雨伞

雨伞 衣架

衣架 收纳用品

收纳用品 居家生活

居家生活 灯具

灯具 茶具

茶具 床上用品

床上用品 家居饰品

家居饰品 数据线

数据线 充电器

充电器 充电宝

充电宝 耳机

耳机 鼠标

鼠标 键盘

键盘 蓝牙音箱

蓝牙音箱 电源适配器

电源适配器 车充

车充 转换线

转换线 集线器

集线器 麦克风

麦克风 电视

电视 冰箱

冰箱 空调

空调 洗衣机

洗衣机 电风扇

电风扇 微波炉

微波炉 厨房电器

厨房电器 生活电器

生活电器 衣服

衣服 裤子

裤子 皮带

皮带 饰品

饰品 鞋子

鞋子 袜子

袜子 手提包

手提包 行李箱

行李箱 内衣

内衣 钱包

钱包 帽子

帽子 眼镜

眼镜 办公家具

办公家具 打印机

打印机 放映机

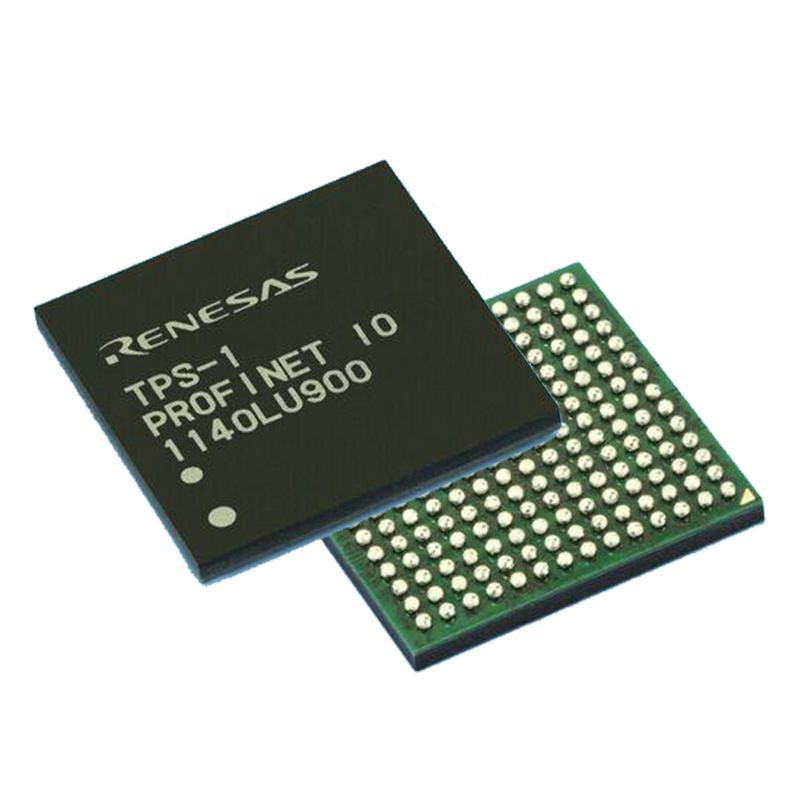

放映机 IC芯片

IC芯片 电容

电容 电阻

电阻 电感

电感 二极管

二极管 三极管

三极管 传感器

传感器 单片机

单片机 存储器

存储器 驱动器

驱动器 晶振

晶振 继电器

继电器 二手电脑

二手电脑 二手设备

二手设备 二手手机

二手手机 电子废料

电子废料 布料

布料 原材料

原材料 废旧电缆

废旧电缆 废铜废铁

废铜废铁 废纸塑料

废纸塑料

先进芯片封测带来的机遇和威胁

半导体材料供应链管理的转变、运营模式的变化及其中美贸易摩擦关联的可变性,为一部分生产商造就了机会,另外也对别的生产商产生了威协。在这个持续转变的商业服务自然环境中,半导体材料供应链管理已经每个方面产生变化。

一些生产商取得成功地拓展了新的运营模式。明显危害了IC生产制造链,而别的生产商则无法趁势而起。不一样的生产商有不一样的驱动器要素促进他们拓展到新的业务流程。

比如,Google、微软公司、Facebook和阿里巴巴网等软件开发公司已经设计方案自身的CPU,便于在拼装方面得到 系统软件级集成化/订制和供应链管理操纵。

最大的变化是代工企业刚开始扩展进到优秀封裝业务流程。虽然他们相对而言还仅仅“新手”,但他们的危害却挺大。

台积电(TSMC)推动了扇出型封裝和三d优秀封裝服务平台的自主创新,出示各种各样商品,比如InFO(以及变异)、CoWoS、WoW、三dSoIC等。

针对台积电而言,优秀封裝早已变成一项完善的业务流程,该企业预估今年优秀封裝业务流程将产生30亿美金的营业额,这一数据可让其位居OSAT排行第四位。

联华电子(UMC)是2.6D封裝硅中介公司层的关键经销商,近期与Xperi协作,为各种各样半导体元器件提升并产品化ZiBond和DBI技术。

另外,武汉新芯(XMC)为光学镜头和性能卓越运用出示三dICTSV封裝。整体而言,这种生产商在将封裝从基钢板迁移到硅服务平台层面充分发挥了关键功效。

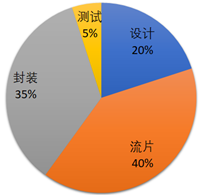

SiP封裝全产业链参加者向上中下游拓宽是发展趋势。传统式SiP封裝全产业链上,IC封测的意味着企业有长电科技、日月光,关键出示作用级的规范封测商品;

系统软件级封裝的意味着企业是环旭电子,关键做摸组级別的系统封装;二者归属于上中下游关联,牵涉到的工艺和机器设备有所区别。

另一方面,三星电机(SEMCO)、欣兴电子器件(Unimicron)、AT&S和新光电气设备(Shinko)等IC基钢板和PCB生产商正运用控制面板级扇出封裝和有机化学基钢板中的内嵌式芯片(和无源元件)进到优秀封裝行业,已经并吞OSAT的市场占有率(尤其是涉及到优秀封裝的业务流程)。

与总体封测市场份额对比,优秀封测市场份额较低,17年,前8大生产商占据67%优秀封裝市场占有率。

需求发布